- May 15, 2025

- Posted by: Quinton Heng

- Categories: JY 贷款小贴士, 市场动态

No Comments

| 🔑 关键要点 | 内容摘要 |

|---|---|

| 📉 贷款还不上会怎么样? | 可能导致财产被扣押、信用评分下降、限制出境等 |

| 🏠 房贷违约的后果 | 银行有权收回并拍卖房产 |

| 🚗 汽车贷款违约的后果 | 银行可能拖车并要求还清全部债务 |

| 🎓 PTPTN 学贷违约后果 | 可能会被禁止出国,影响未来发展 |

| 🧾 个人贷款违约后果 | 银行可扣款、冻结资产,甚至由追债公司跟进 |

| ✅ 应对建议 | 主动联系银行、申请重组贷款、避免忽视通知 |

什么是贷款违约(Loan Default)?

贷款违约是指借款人未能按时偿还贷款,包括本金与利息,超过银行或金融机构规定的宽限期。这种情况在马来西亚并不罕见,尤其在经济下行或个人失业的时期更为常见。无论是信用卡债务、房贷、车贷还是教育贷款,一旦违约,都会带来一连串不良后果。

各类贷款违约的后果

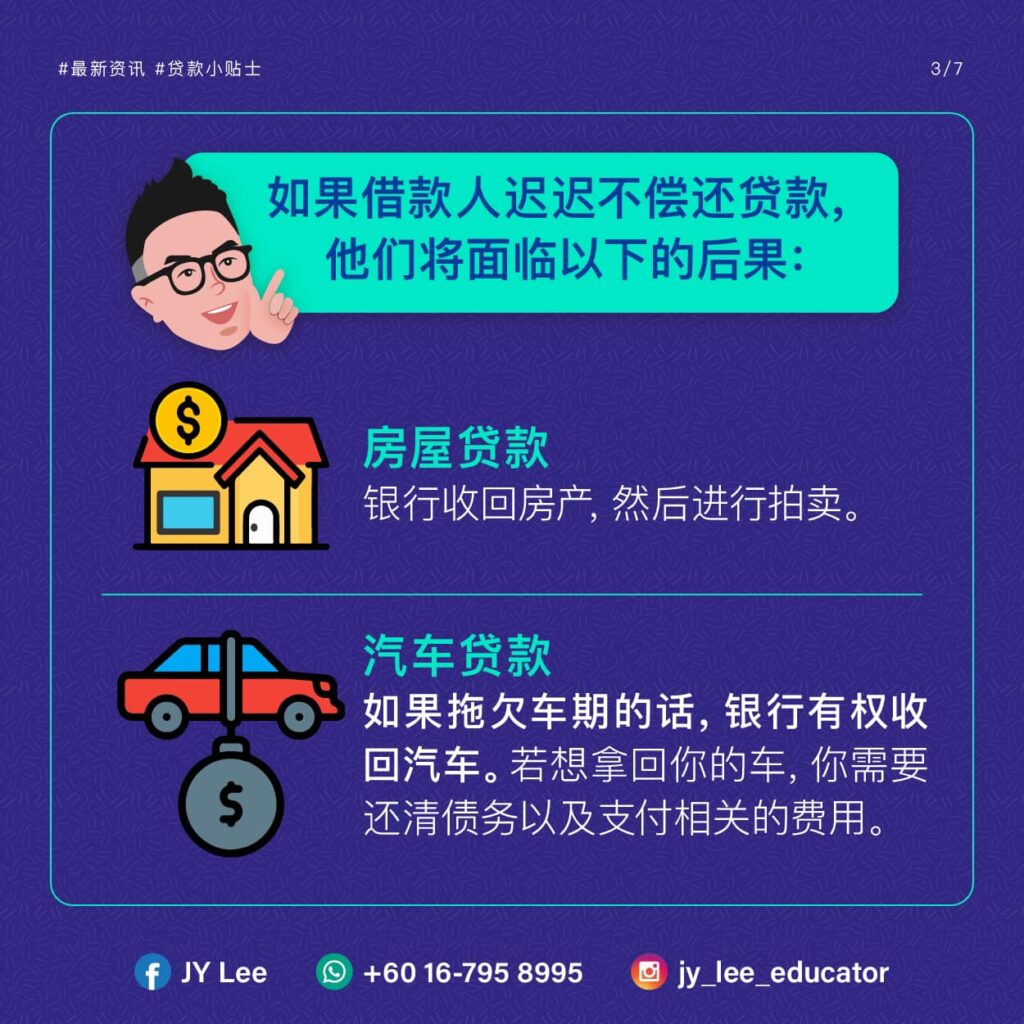

1. 房屋贷款违约

当房贷持续未还时,银行有权:

- 启动止赎程序(Foreclosure),收回并拍卖您的房产;

- 扣除已还款部分不予退还;

- 您将仍然负责剩余债务(若拍卖价格低于贷款余额)。

💡 温馨提醒:房屋是重要资产,优先保护其不被银行收回非常关键。

2. 汽车贷款违约

当您拖欠车期时,银行可能会:

- 拖走您的汽车(拖车公司可代为执行);

- 要求您全额偿还欠款和拖车费用;

- 若仍未清偿,汽车将被拍卖处理。

🚨 即使车被拍卖,如售价不足以抵债,仍需补偿差额。

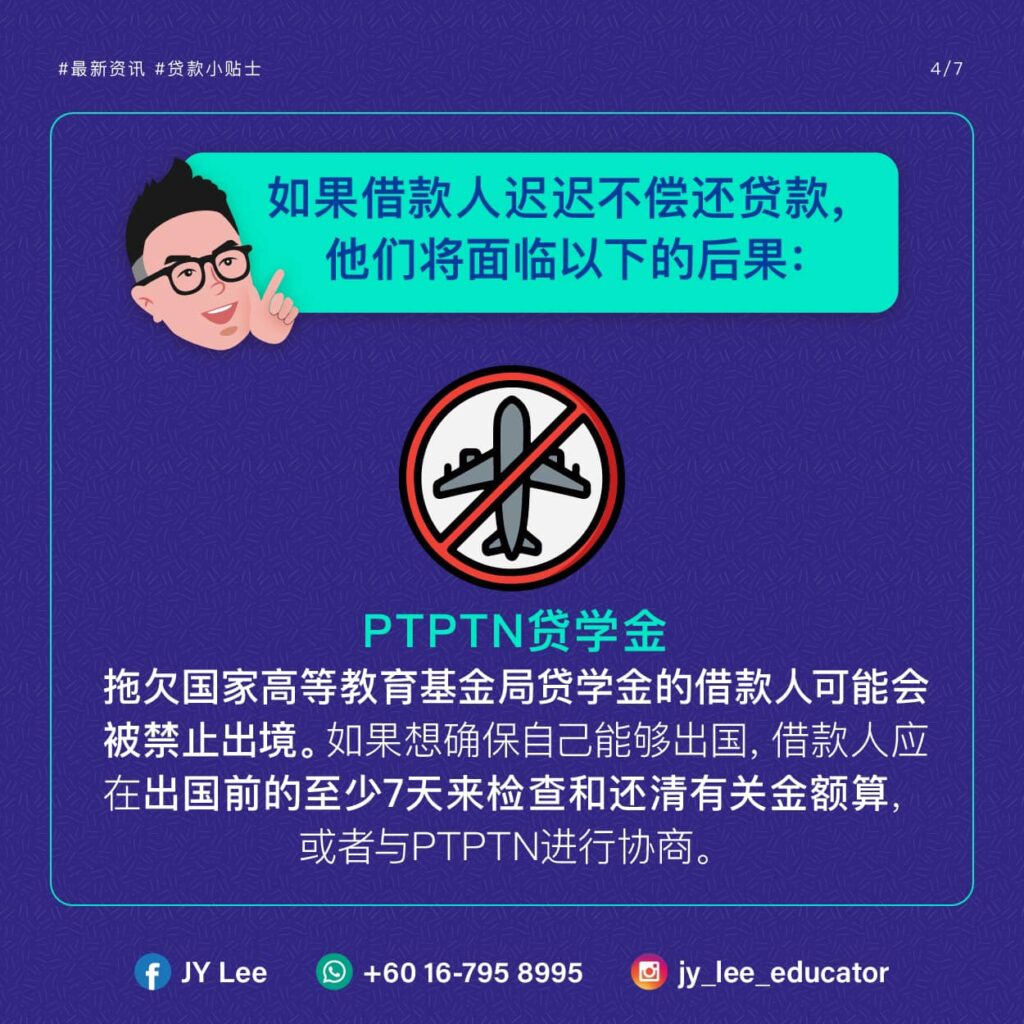

3. 国家高等教育基金(PTPTN)贷款违约

对于 PTPTN 学生贷款:

- 拖欠者可能会被禁止出国;

- 会被列入CTOS/CCRIS黑名单,影响未来申请信用卡或贷款;

- 若希望解除限制,建议至少提前 7 天结清欠款或申请分期还款计划。

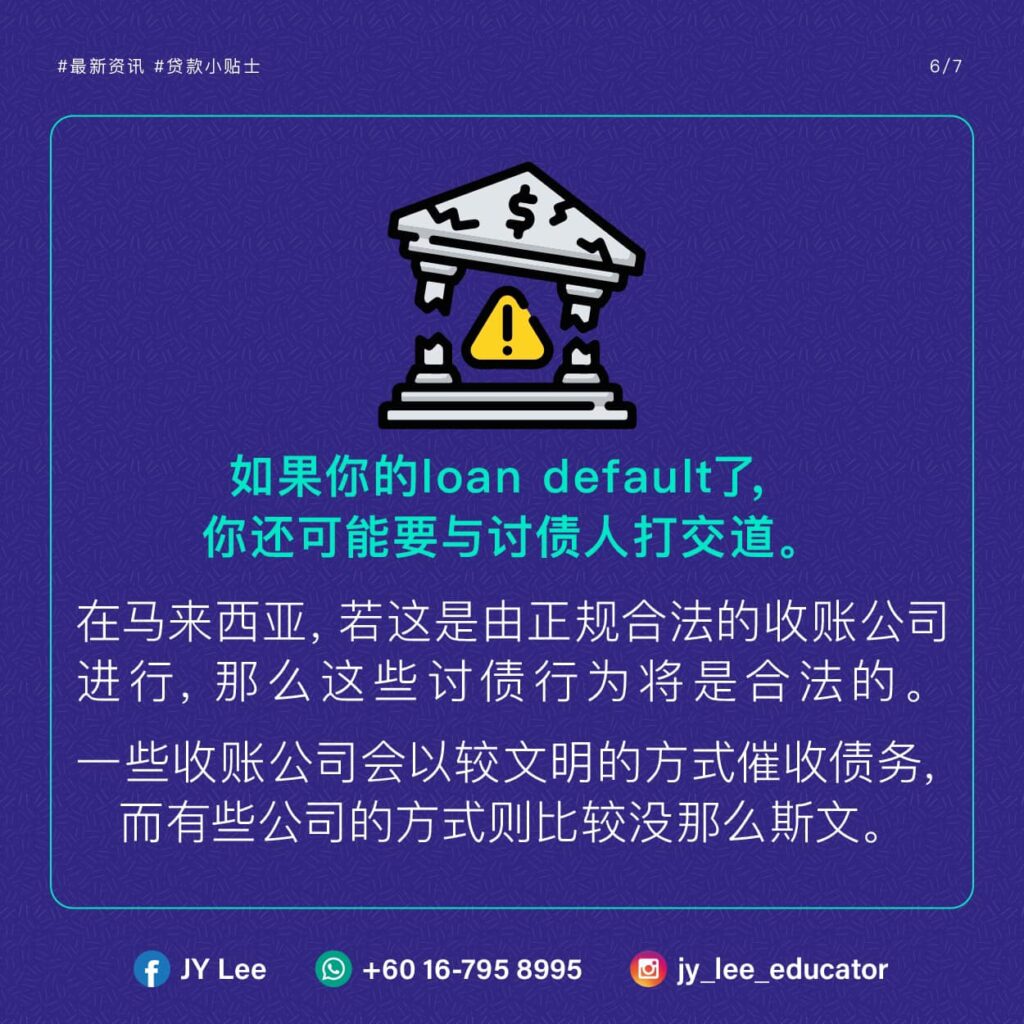

4. 信用卡与个人贷款违约

如果您在银行有存款账户,违约后银行有权:

- 直接从您的账户扣款(Right of Set-off);

- 冻结部分资产;

- 委托合法讨债公司进行追收;

- 如果长期拖欠,银行可能采取法律行动要求清偿。

⚠️ 某些追债公司会采用高压手段,但正规公司必须遵守法律规定,例如不得夜间骚扰或使用威胁言语。

信用记录受损:长期影响

贷款违约将记录在:

- CTOS、CCRIS 信用报告中;

- 降低您未来申请任何贷款或信用卡的成功率;

- 严重者可能需数年时间修复信用记录。

我该怎么做?违约应对建议

如果您遇到还款困难,请:

✅ 1. 主动联系银行

- 说明情况,申请还款宽限期或贷款重组(Restructure Loan);

- 银行可能提供暂缓还款或减少月供的方案。

✅ 2. 尽量避免无视通知

- 银行的信件和电话,不要忽略;

- 提早应对可避免财产被扣押。

✅ 3. 重新规划财务

- 削减非必要开支;

- 找寻兼职或临时收入来源缓解现金流压力。

✅ 4. 寻求法律与理财援助

- 可联系 AKPK(Credit Counselling and Debt Management Agency);

- 这是由国家银行支持的机构,提供免费债务咨询与协商服务。

总结:预防胜于治疗,沟通是关键

贷款还不上确实令人焦虑,但最糟的做法就是逃避和拖延。只要您采取主动,与银行坦诚协商,大多数金融机构都会愿意提供协助。记住:信用记录与资产安全比一时的轻松更值得守护。

JY Lee 个人专页:https://m100group.org/people/jy-lee/

JY Lee Facebook Page:https://www.facebook.com/jyleewealthplanner

想了解更多关于保护您的资产的详情?