- July 4, 2025

- Posted by: Quinton Heng

- Categories: JY 贷款小贴士, 市场动态

No Comments

| 内容重点 | 说明 |

|---|---|

| 黑名单记录时限 | CCRIS 保留12个月,CTOS保留24个月 |

| 导致黑名单的行为 | 拖欠贷款、逾期账单、贷款申请失败 |

| 主要恢复方式 | 清还债务、建立还款纪律、避免新贷款 |

| 支援单位 | AKPK、银行协商团队 |

如果你近期贷款被拒,或银行表示你在黑名单上,很可能是因为你在 Bank Negara Malaysia 的 CCRIS 系统或 CTOS 信用报告中留下了不良记录。

别担心,“消除Bank,CTOS黑名单” 并非不可能!只要采取对的方法,你的信用记录有机会在12至24个月内恢复健康。

什么是CTOS与CCRIS?有何差别?

| 系统 | 管理单位 | 数据保留时间 | 包含内容 |

|---|---|---|---|

| CTOS | 私营信用记录公司 | 24个月 | 拖欠记录、法律诉讼、破产资料、被拒贷款等 |

| CCRIS | Bank Negara Malaysia | 12个月 | 所有贷款记录、每月还款状态、未批准申请 |

这两个系统是马来西亚金融机构在审查贷款申请时的主要参考数据来源。

消除Bank,CTOS黑名单的4个实际步骤

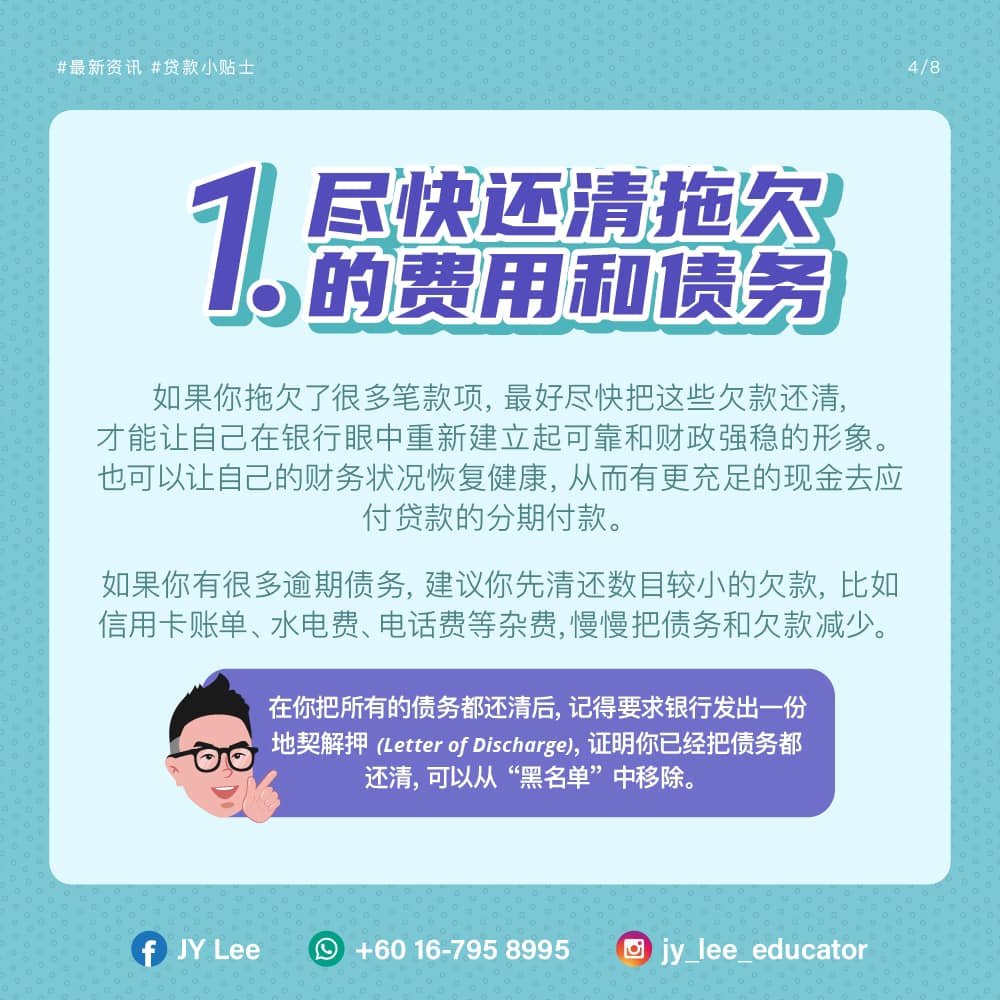

✅ 1. 立即还清所有拖欠款项并索取解押信

不管是信用卡、个人贷款,还是水电电话账单,只要未清都会对你的信用产生负面影响。建议你优先偿还金额较小的账单,快速降低整体债务比例。

完成还款后,别忘了:

- 索取Letter of Discharge(贷款清还证明)

- 保存所有银行和信用卡清账记录

✅ 2. 建立良好还款习惯

准时还款是修复信用的关键!哪怕迟一天,也会影响评分。你可以:

- 设置自动转账(Auto-debit)

- 使用手机应用提醒还款

- 每月提前还款

⚠️ 注意:RM200 的最低还款,你只能少不能多地跳过;宁愿多还,也不要还少!

✅ 3. 暂停申请新贷款或信用卡

很多人为了尝试成功,频繁申请贷款或信用卡,但实际上这会让你的信用报告里充满“被拒”记录,影响评分。

这段期间应该避免:

- 新申请信用卡

- 新购车或购房贷款申请

- 使用过高的信用卡额度

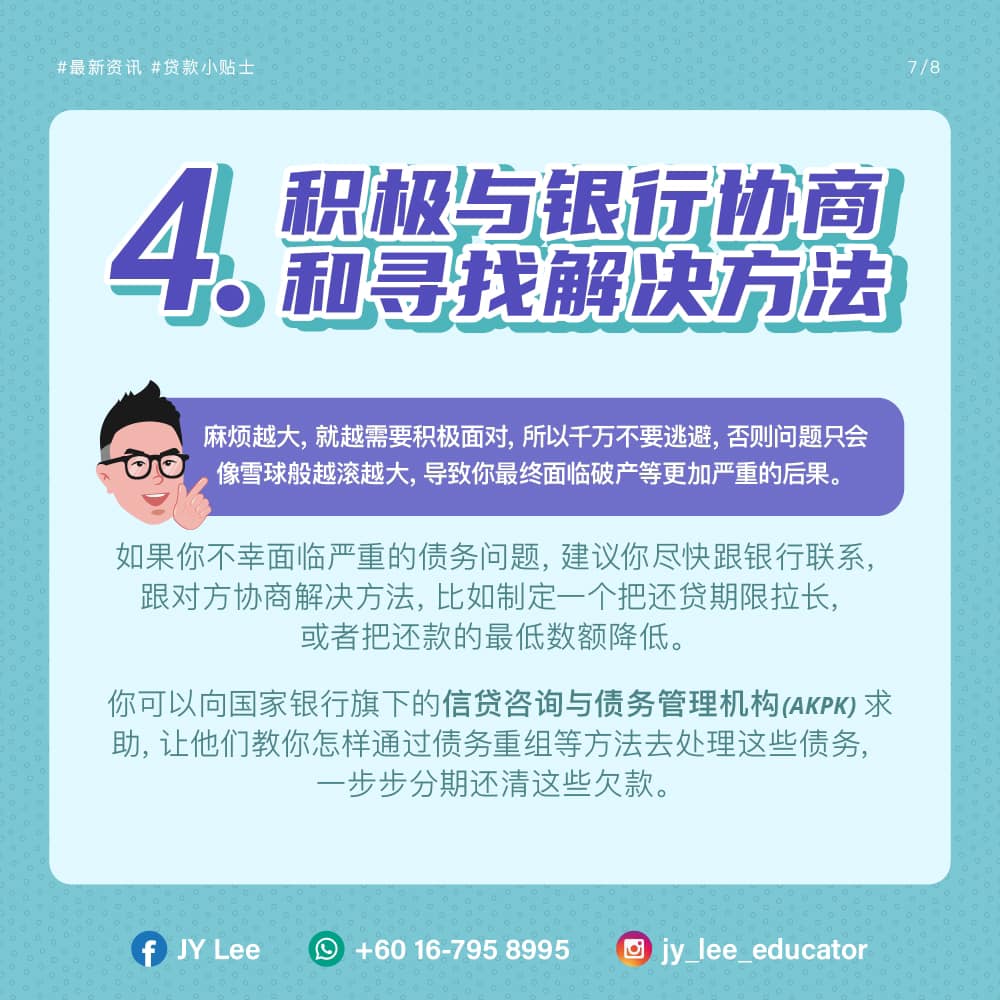

✅ 4. 寻求协商与债务管理机构(AKPK)援助

如果你面临严重债务问题,主动求助绝对是明智之举。你可以选择:

- 与银行沟通:协商重组贷款、降低每月还款额

- 寻求 AKPK 协助:进行债务重组计划(Debt Management Programme)

📊 信用记录多久会自动“清洗”?

| 记录类型 | 保留时间 | 清除方式 |

|---|---|---|

| CCRIS 拖欠 | 12个月 | 持续准时还款将自动更新记录 |

| CTOS 逾期/法院记录 | 最长24个月(或更长) | 需提交文件申请移除或等待自然覆盖 |

| 被拒贷款记录 | 2年 | 不再频繁申请贷款 |

常见问题 FAQ:消除CTOS、Bank黑名单

❓ 我已经还清所有债务,为什么记录还在?

答:系统有延迟,可能需要1-2个月更新;建议联系机构确认更新状态。

❓ 可以找“代理”帮忙清除记录吗?

答:强烈不建议!这类服务多为诈骗,CTOS和CCRIS只能由个人或相关机构更新。

✅ 结语:修复信用记录,从今天开始

“黑名单”不是一辈子的标签,只要你采取正确步骤,如还清债务、准时还款、控制信用行为,就能慢慢“洗白”自己。

别等问题更严重,现在就行动,为未来申请贷款、购房、购车铺路!