- January 15, 2025

- Posted by: Quinton Heng

- Categories: JY 贷款小贴士, 市场动态

MRTA与MLTA的对比总结

| 特点 | MRTA | MLTA |

|---|---|---|

| 保费支付方式 | 一次性支付或加入贷款 | 分期支付 |

| 保障额度 | 随时间递减 | 保额恒定 |

| 受益人 | 银行 | 自由指定 |

| 灵活性 | 与贷款绑定,换房需重新购买 | 与贷款无关,可持续保障 |

| 是否适合首次购房者 | 适合预算非常有限且短期内无换房计划者 | 更适合希望长期保障家人财务安全的购房者 |

许多首次购房者在与银行打交道时,经常会听到这样的说法:

“我们需要你购买房贷保险(MRTA),才能批贷款给你。”

为了顺利获得贷款,许多人往往同意购买MRTA,却对其内容毫无了解,甚至不知道还有更好的选择——MLTA。本文将详细分析两种房贷保险的差异,揭示银行为何热衷推销MRTA,以及如何为自己做出更明智的决定。

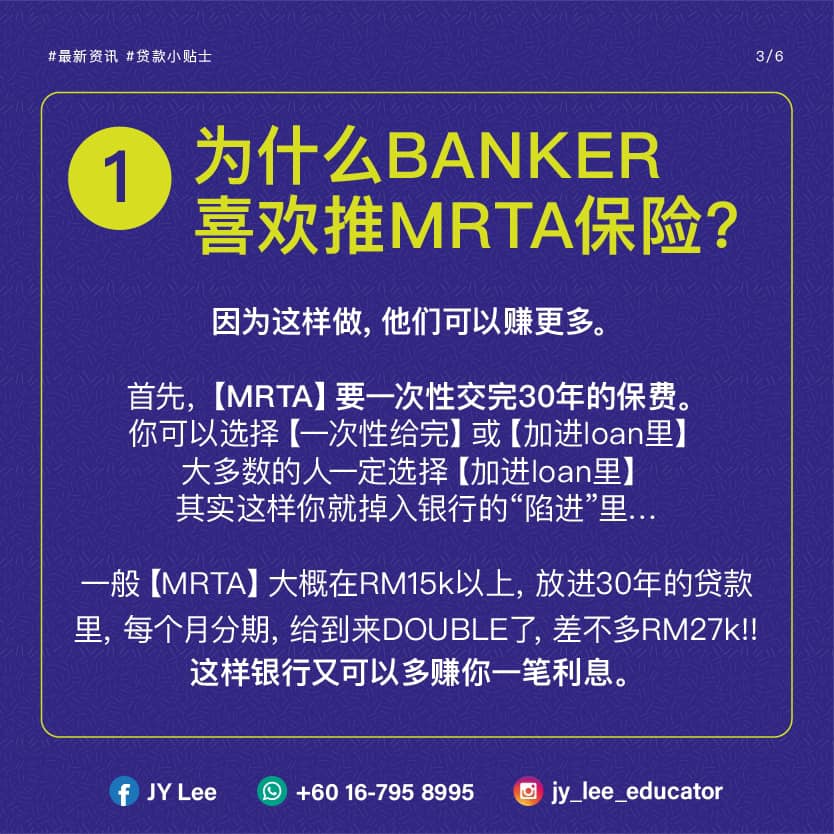

为什么银行喜欢推MRTA保险?

银行更倾向于推荐MRTA的原因,不仅仅是方便,而是背后隐藏的利益点。以下是银行热衷于MRTA的两大主要原因:

1. 一次性交付保费,银行多赚利息

MRTA需要一次性支付30年的保费,而大多数购房者会选择将保费“加进房贷”中。这种方式虽然减轻了购房初期的经济压力,但也让银行从中赚取了额外的利息。

- 举例:

假设MRTA保费约为RM15,000,将其加入30年的房贷,每月分期支付后,实际支付金额可能高达RM27,000!

银行通过这种“分期付款”的方式赚取了额外的利息,最终让你付出更多。

2. MRTA并非100%保障

许多人误以为购买MRTA后,房贷能自动还清,但实际情况远非如此。MRTA的保障额度会随时间递减,而贷款余额在头十年内主要是利息,这就导致以下问题:

- 保障额度减少快于贷款余额减少:

假设在贷款的第15年发生意外,MRTA的保障额度可能已经不足以覆盖剩余贷款,这部分差额需要家人一次性偿还。

如果家人无力支付这笔资金,房产可能面临拍卖(lelong)的风险,甚至让资产变为债务。

还有更好的选择:为什么推荐MLTA?

相比MRTA,MLTA提供了更多的灵活性和保障,特别适合首次购房者。以下是MLTA的几大优点:

1. 保额恒定,不会随时间递减

无论贷款余额如何变化,MLTA的保额始终保持不变。

- 若不幸发生意外,家人不仅可以用赔偿金还清房贷,还能灵活支配剩余金额用于生活费用或其他紧急开支。

2. 受益人可自由指定

MLTA允许投保人指定家人为受益人,而非银行。这样,家人可以根据实际需求使用赔偿金,而不是局限于偿还贷款。

3. 保障不受房产限制

MRTA的保障与当前房贷绑定,如果换房或转让贷款,MRTA需重新购买。而MLTA则不受房贷影响,无论更换房产与否,保障始终有效。

结论:如何为自己选择最佳房贷保险?

购房是人生中的一大决定,而房贷保险更是保障家庭财务安全的重要手段。在做选择时,请牢记以下几点:

- 深入了解MRTA与MLTA的区别:确保自己选择的是符合家庭需求的保险。

- 不要盲目听从银行建议:银行推荐的方案未必是最优选,请多咨询专业人士。

- 将家庭安全放在首位:选择能够为家人提供长期财务保障的保险产品。

不要让资产变为债务,也不要让爱变成负担!

为自己和家人选择最适合的房贷保险,是对未来的一种责任和爱的体现。

JY Lee 个人专页:https://m100group.org/people/jy-lee/

JY Lee Facebook Page:https://www.facebook.com/jyleewealthplanner

想了解更多关于房贷保险的详情?