- February 16, 2026

- Posted by: Quinton Heng

- Categories: JY 贷款小贴士, 市场动态

No Comments

Key Takeaways

| 重点 | 说明 |

|---|---|

| 银行最看重 | 收入稳定性 |

| 自雇人士问题 | 收入波动大,难证明 |

| 解决关键 | 成立公司 + 固定发薪 |

| 必备文件 | 薪水单、银行流水、报税记录 |

| 提高通过率 | 把收入“制度化” |

为什么自由工作者申请房贷比较难?

在马来西亚,银行审批房贷时最重视的因素包括:

- 收入稳定性

- 信用记录

- DSR(Debt Service Ratio)

- 现有负债情况

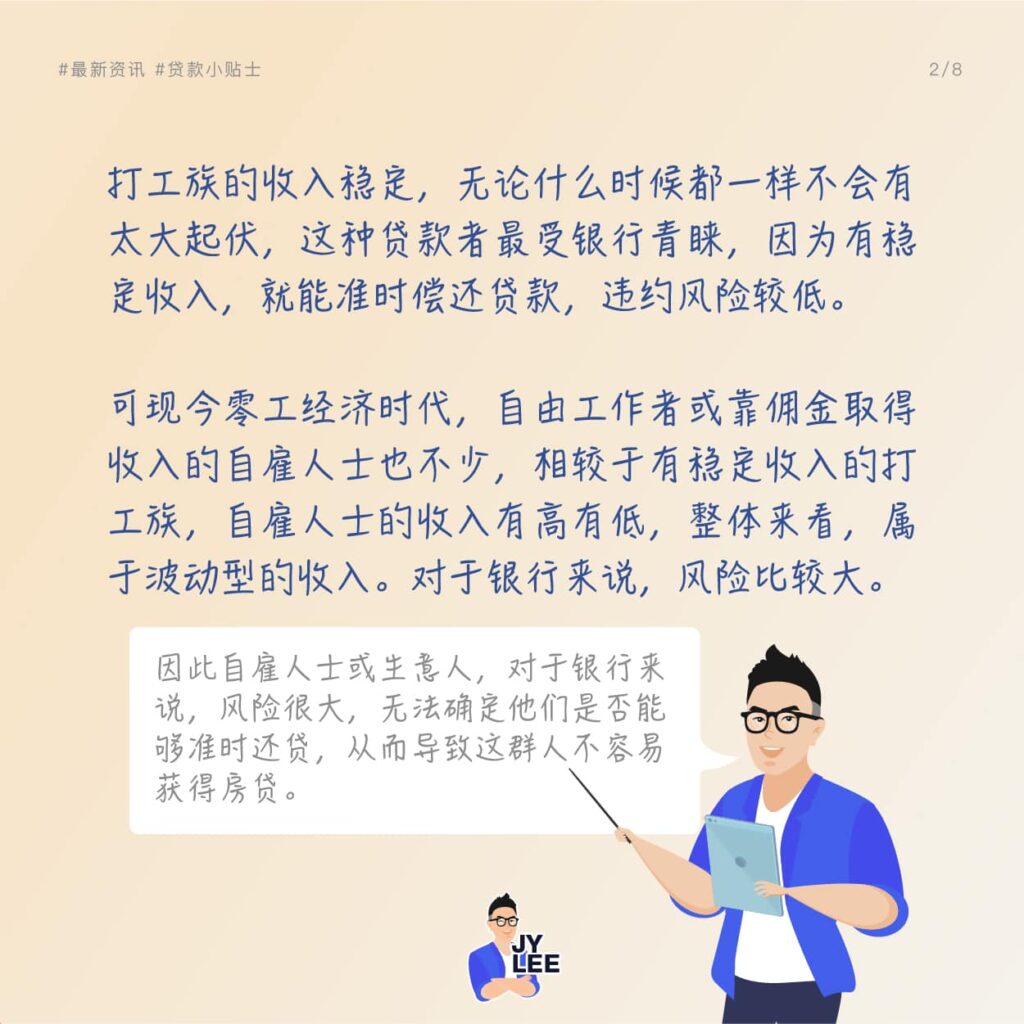

打工族通常拥有:

- 每月固定薪水

- 薪水单

- EPF 记录

- 银行入账记录

因此,银行更容易评估风险。

但自由工作者或自雇人士的收入:

- 有高有低

- 可能季节性收入

- 无固定薪资证明

对银行来说风险较高,因此审批较严格。

自雇人士买房的 4 个关键步骤

STEP 1:成立私人有限公司(Sdn Bhd)

如果你目前:

- 收入直接进入个人户口

- 没有公司结构

建议成立私人有限公司,将生意收入统一进入公司账户。

这样可以:

- 让财务更透明

- 建立完整账目记录

- 增强银行信任度

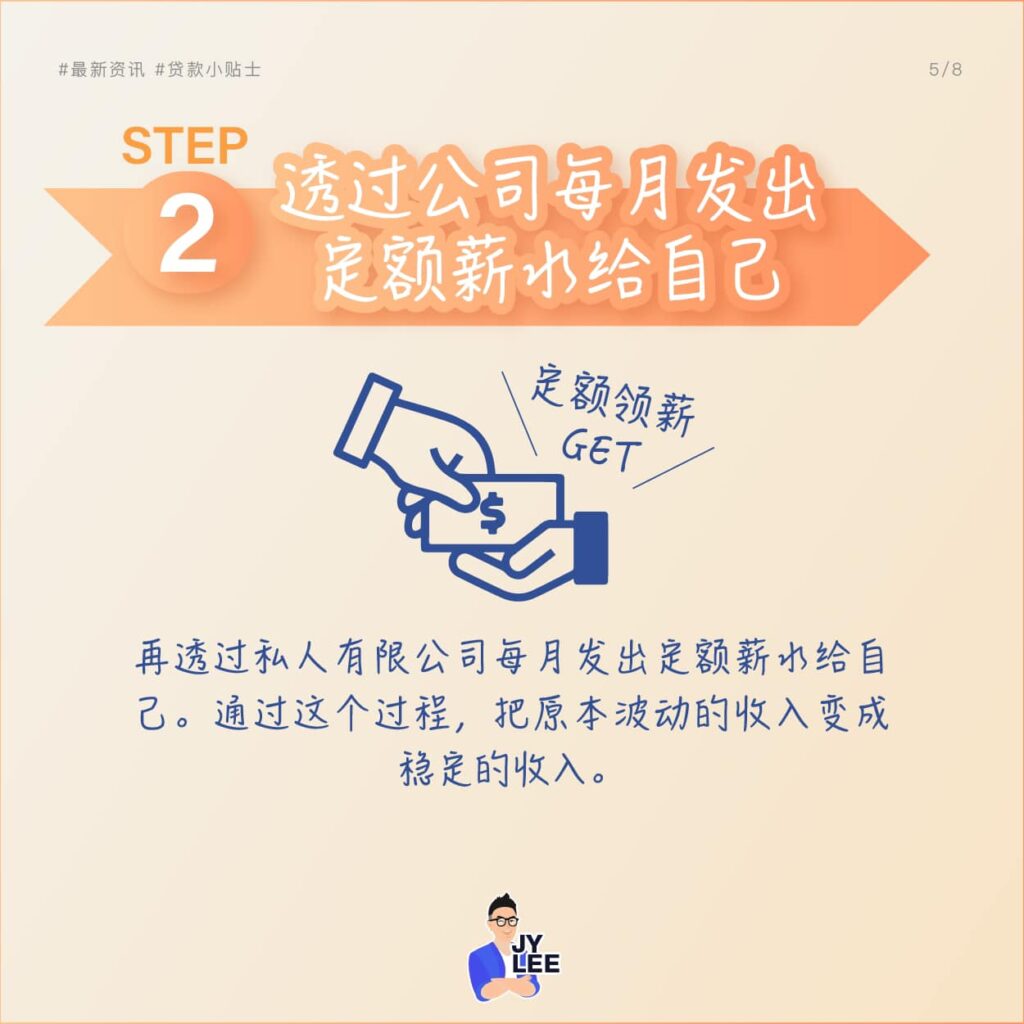

STEP 2:每月固定发薪给自己

成立公司后,不要随意提款。

建议:

- 每月固定发出薪水

- 金额保持一致

- 制作正式薪水单

例如:

- 每月 RM6,000

- 每月 RM8,000

银行看到:

- 固定收入

- 连续6个月以上记录

- 有入账流水

就会视为“稳定收入”。

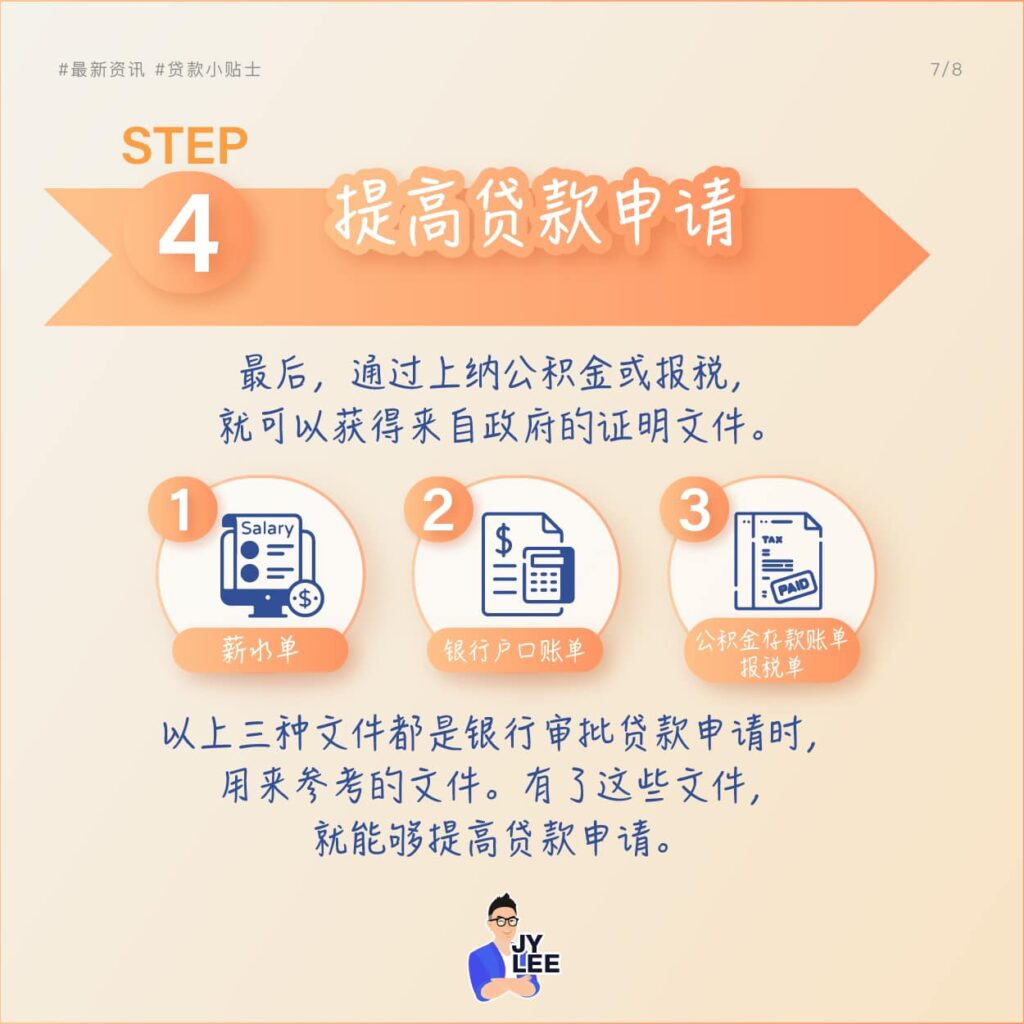

STEP 3:准备完整收入证明文件

银行审批房贷时通常需要:

- 薪水单(Salary Slip)

- 最近 6 个月银行账单

- 报税记录(Form B / BE)

- 公司财务报表(如适用)

这些文件可以:

- 证明收入来源

- 证明收入持续性

- 降低银行风险评估

STEP 4:报税与EPF记录不可忽略

很多自雇人士忽略报税。

事实上:

✔ 报税是收入合法性的证明

✔ EPF 记录增加可信度

✔ 有长期税务记录更容易获批

银行更愿意贷款给:

- 有报税记录

- 有长期经营记录

- 财务清晰透明的人

自雇人士房贷通过率如何提高?

核心逻辑:

银行不怕你赚少

银行怕你不稳定

要提高房贷通过率,请做到:

- 收入先进公司

- 固定发薪

- 保留银行流水

- 定期报税

- 控制 DSR 在 60% 以下

如果你还不清楚 DSR,可以参考:

👉 买房前一定要了解 DSR 计算方式

常见问题 FAQ

Q1:自由工作者可以申请90%房贷吗?

可以,但需视收入证明完整度与信用状况而定。

Q2:需要多少个月收入记录?

一般至少 6 个月,最好 12 个月。

Q3:没有公司可以申请吗?

可以,但成功率较低,建议成立公司结构更有利。

总结

自由工作者不是不能买房,

而是必须让银行“看得懂你的收入”。

只要你把收入制度化、规范化,

一样可以成功申请房贷。

JY Lee 个人专页:https://m100group.org/people/jy-lee/

JY Lee Facebook Page:https://www.facebook.com/jyleewealthplanner

想了解更多关于房贷或买房的细节?